ziggy7 ha scritto: ↑12/02/2022, 11:19

Non ti sto dicendo di avere il dubbio perché paragonabili, ma che i TDS hanno poco senso per quello che vuoi fare tu. Io uso depositi a tasso migliore possibile, basso. Per il resto azionario e un minimo in ETF su bond emergenti.

Libero di utilizzare i BTP ma ti esponi comunque a oscillazioni di mercato per un tasso misero, al momento il modo per ridurre la volatilità è tenerli liquidi o al limite in polizze non troppo vincolanti. Fai meglio in questo modo comprando

qualche azione in più che mettendo una buona cifra in titoli stato

Ma infatti non sono ancora minimamente entrato (sull'obbligazionario) e nell'ultimo lustro ho ripartito una percentuale più alta sull'azionario di quel che sarebbe la norma - il resto purtroppo tutto cash.

Però non è che la cosa mi vada tanto a genio. La trovo un po' "impropria".

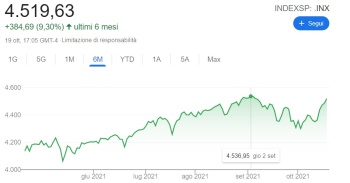

Figurarsi sovrappesare l'azionario ancor più di così; a maggior ragione di 'sti tempi.

Dicevo solo che FORSE, finalmente, si potrà almeno considerare di entrarci con piccole cifre.

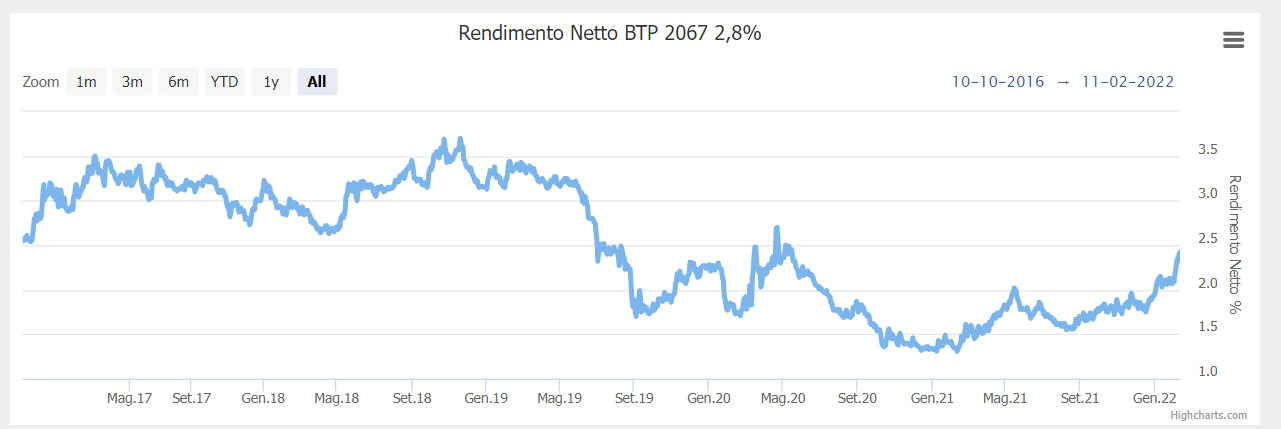

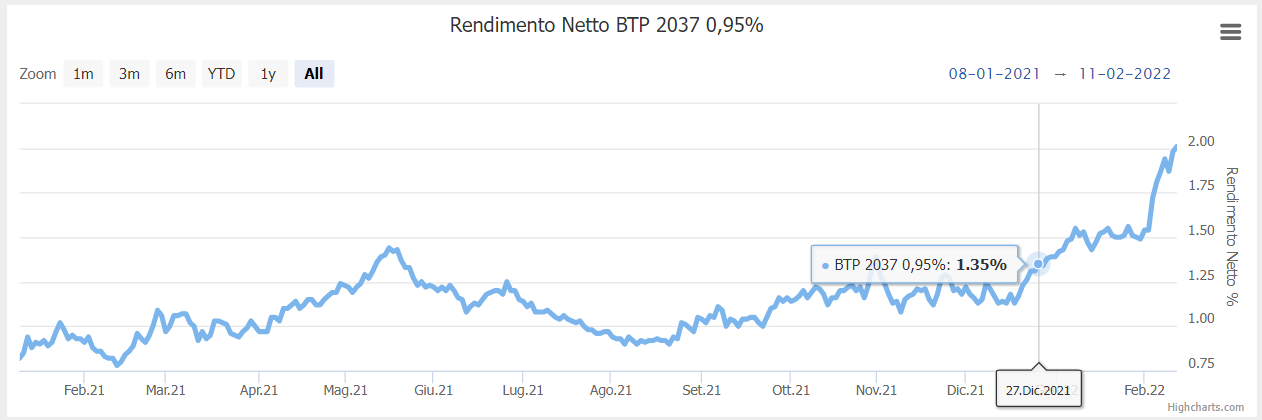

Il BtpItalia Mg2026, in tal senso, essendo relativamente breve, non avrebbe grandi oscillazioni.

Probabilmente non lo comprerò, ma almeno è una di quelle cose che stimolino ad iniziare a farci un pensiero.

Negli ultimi 2 anni non ti sfiorava nemmeno il dubbio.

Le tasse le paghi quando vendi e sui dividendi o cedole, non starei a basare il mio investimento sulla minore tassazione come principalmente rilevante, soprattutto se vai a lunga scadenza

Per me invece l'efficienza fiscale è molto importante. Il 26% vs 12.5% di C.G. sicuramente entra nel computo dei conti - le obbligazioni corporate standard per molti retail italiani dovrebbe esser spesso viste quali meno attraenti di quel che appaiano, ad esempio, secondo me.

Tanto a sovraperformare di brutto non si sa se ci riescano nemmeno gli istituzionali coi team più cazzuti. Un piccolo retail può approfittare di piccoli

arbitrages (però idonei, visti anche i suoi piccoli capitali), e soprattutto dell'essere il più efficienti fiscalmente possibile. Anche uno 0.3-0.8% fa la differenza, specie perché è uno 0.3-0.8% a parità di rischio ecc.

Se ti senti più tranquillo con l obbligazionario é quello la scelta giusta

Sì, "storicamente", polizze e depositi non mi vanno particolarmente a genio. L'obbligazionario lo trovo migliore.

Ho anche qualche buono postale indicizzato fatto in anni buoni, ma ad ora ha reso il tasso nominale e poco altro. Lo tengo perché una serie discreta e va bene come riserva a basso rischio vista la scadenza non più lontana, ma non ritengo di averci fatto un grande affare. Forse mantenuto il valore di quanto investito al tempo

Ecco, i BFP invece erano fino a qualche anno fa un'ottima diversificazione all'interno della propria porzione obbligazionaria. Rendono chiaramente qualcosa meno degli analoghi btp ma in tempi di rendimenti passabili era un buon compromesso in quanto compensato decisamente dall'avere zero oscillazioni, il poter toglierli se i tassi aumentavano e invece tenerli se scendevano, ecc. ecc.. Mica male.

Da quando essi rendano zero, chiaramente il discorso è cambiato, ed erano anch'essi diventanti ovviamente pressoché inutili, ma ok; vedremo in futuro.